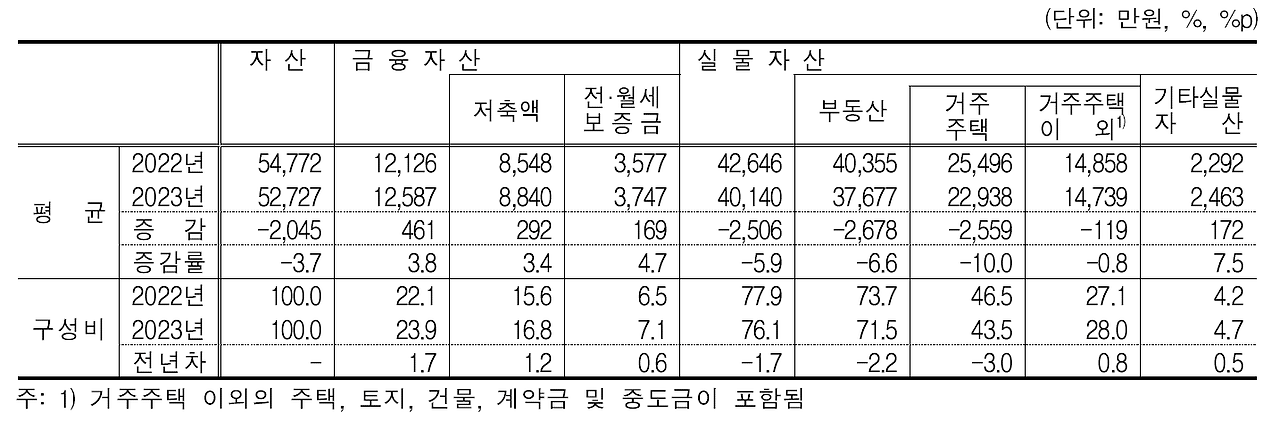

한국 보통사람 보고서 (5) - 금융자산

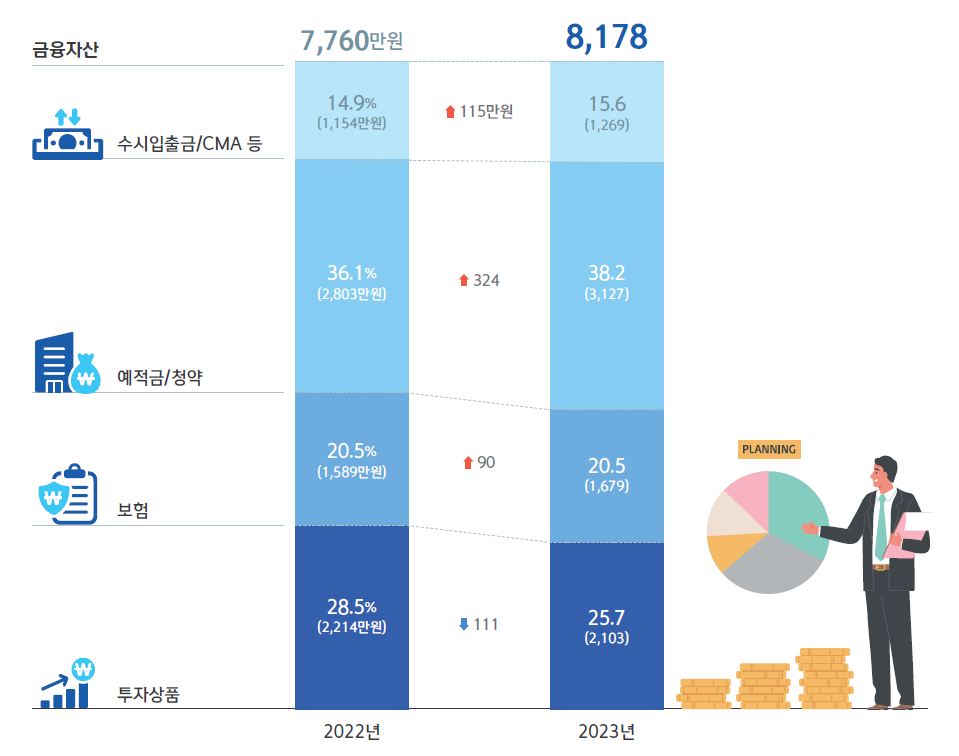

한국인은 이전 부동산에서 언급했듯이 실물자산이 70% 이상이고 금융자산은 20 퍼센트 중반 대이다. 금융자산 중에서도 저축과 연금 같이 안정적인 자산으로 자금을 운용하고 있다. 주식과 같은 투자상품에는 자산의 5% 정도만 투자하고 있다. 미국 정도는 아니더라도 지금의 2배 정도 자산의 10%를 투자한다면 코스피가 4000 이상은 갈 수 있을 것 같다.

금융자산

2023년에 전년대비 실물자산은 쪼그라들었지만 금융자산 특히 저축액은 증가하였다. 경기가 좋지않고 고금리에 고물가를 겪고 있어서 더욱 보수적으로 자금을 운용하는 듯하다.

총 금융자산 규모는 1억2천6백만원 정도이다. 전년대비 4백 6십만원 3.8% 증가하였다. 특히, 저축액이 3.4% 늘었다. 전월제 보증금은 최근 전세금 상승으로 역시 증가했다.

자산이 3.7% 줄어들고 있는 상황에서 저축액이 늘었다는 것은 그만큼 가처분 소득이 줄어들고 있다는 것이다. 가구 소비 감소가 가팔라지고 있다는 것을 반증한다.

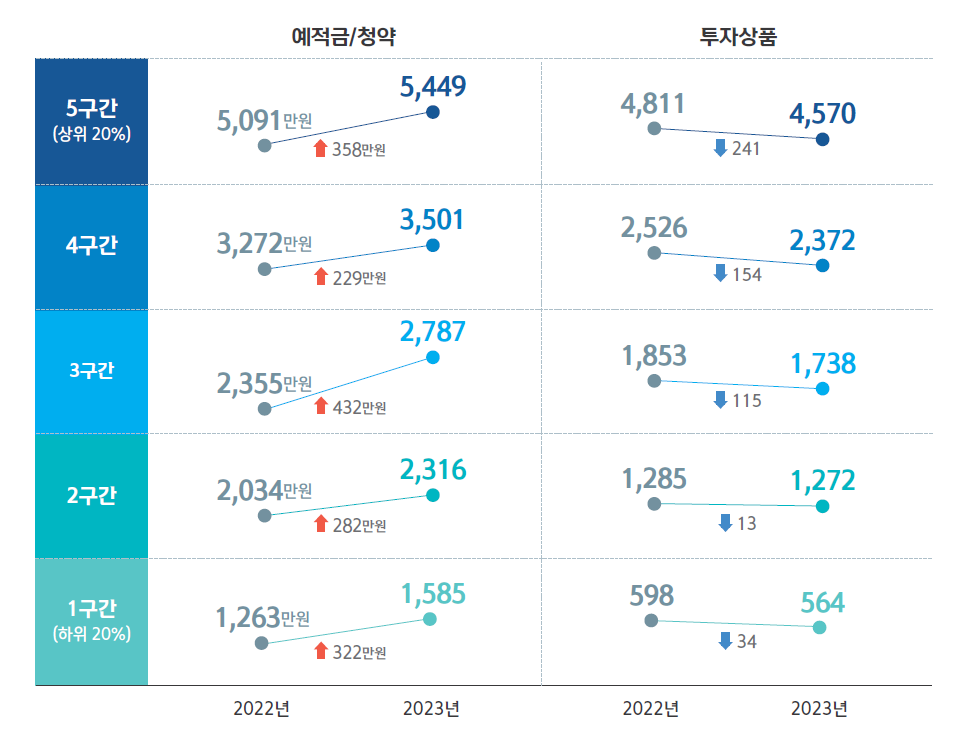

전 소득 구간에서 금융자산 규모는 늘었다. 금리가 높다 보니, 수시입출금, 예적금 등의 안정적인 금융자산에 늘고, 공격적인 투자상품에서는 줄었다. 반면 2022년 대비 2023년에는 자산 증가폭은 줄었다. 불안정한 정세, 내부 부진, 금리 인상으로 인한 투자시장 위축으로 소득을 안정적으로 운용하면서 금융자산이 크게 늘지는 못했다

수시 입출금, 예적금, 보험 등 안정적인 자금은 5백만원 이상 증가했다. 투자상품에서는 1백만 원 이상 자금이 빠졌다.

결론. 가구 금융자산은 전년대비 증가했다. 안정적인 금융상품으로 자금이 이동하여 늘었고 위험이 높은 주식 등의 투자상품에서는 줄었다.