파마리서치 (214450) 24Q2 실적분석

종목분석 - 파마리서치 (214450)

141,000원. 52주 최고가 158,200원. 60일 지지선으로 단기 박스권 (138,000원)139,000 ~ 140,000원 지지선목표주가: 200,000원 사업 구조파마리서치의 사업은 크게 의료기기(51%), 의약품(22%) 및 화장품(24%)으로

www.myamigo.co.kr

예상을 뛰어넘는 실적. 특히, 해외 성장이 두드러짐.

전 부분에 실적 성장 - 의료기기(23%), 화장품(33%), 의약품,톡신(27%) 등 견고한 성장세

작년부터 주식시장에서 특징이 해외 수출 기업에 대한 주가에 대해 좋게 평가하는데 파마리서치가 그 종목

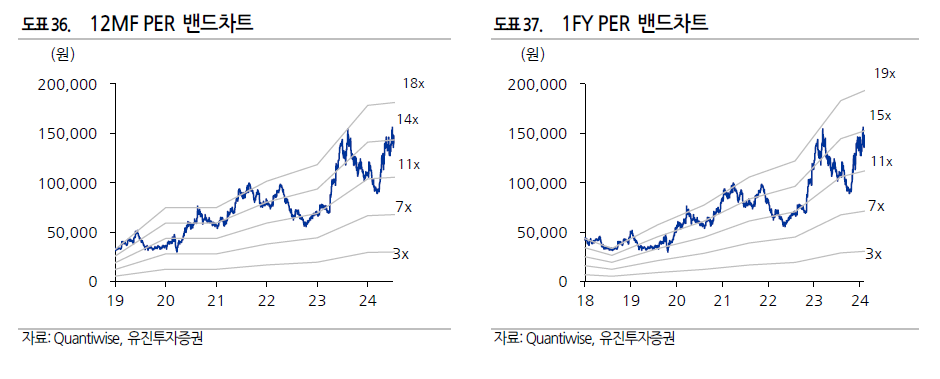

목표주가 : 210,000원. 25년 예상이익 기준 PER 14배 수준. 국내외 Peer 기업의 ‘25년 예상 이익 대비 평균 멀티플이 25배인 것을 고려하면 상당한 밸류에이션 매력을 보유

2분기 실적

매출액 : 833억(예상치 : 778억+/ 7%)

영업익 : 308억(예상치 : 280억/ +10%)

순이익 : 314억(예상치 : 232억+/ 35%)

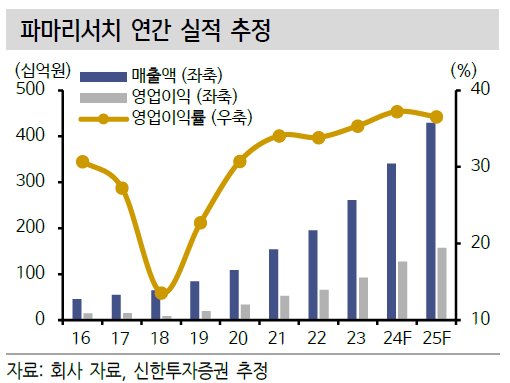

**최근 실적 추이**

매출/영업익/순익/예상대비 OP

2024.2Q 833억/ 308억/ 314억/ +10%

2024.1Q 747억/ 267억/ 183억/ +5%

2023.4Q 700억/ 204억/ 156억/ -24%

2023.3Q 688억/ 275억/ 282억/ +13%

2023.2Q 668억/ 236억/ 152억/ +11%

증권사 분기 실적에 대한 찬사

- 신한투자증권 - 시동 제대로 걸었습니다.

- 유진투자증권 - 강력한 실적, 더 강력한 모멘텀

- 다올투자증권 - 편안한 실적. 아직 한발 남았다.

- LS 증권 - K-Beauty 국가대표 등장(Feat 인바운드, 수출, 국가확장)

- 상상인증권 - 리쥬란 브랜드 파워 검증되고 있다.

긍정적인 점

강력한 실적 성장

- 매출 및 이익 증가: 2024년 2분기 매출 833억 원, 영업이익 308억 원으로 전년 동기 대비 각각 25%, 30% 증가

- 고성장 지속: 주요 사업 부문인 의료기기와 화장품에서의 매출이 계속 성장

글로벌 확장과 수출 증가

- 신규 시장 진출: 2024년 하반기 멕시코와 대만 시장 진출이 예정되어 있어, 해외 매출 비중이 40% 이상 증가할 것으로 예상

- 해외 매출 확대: 일본과 동남아시아에서의 매출 호조로 인해 해외 시장 확장이 가속화

브랜드 파워

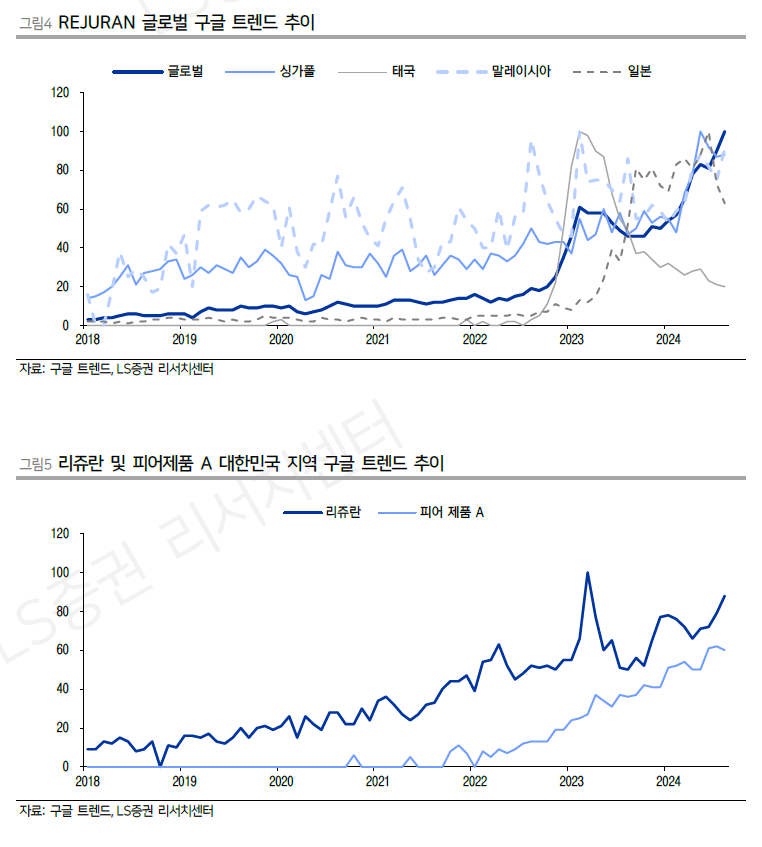

- 리쥬란의 시장 지배력: '리쥬란' 브랜드는 제네릭 경쟁에도 불구하고 강력한 시장 지배력을 유지

경쟁 우위

- 경쟁 제품 대응: 제네릭 및 경쟁 제품들이 시장에 진입하고 있음에도 불구하고, 리쥬란은 그에 큰 영향을 받지 않고 시장 지배력을 유지

부정적인 점

경쟁 및 내수 의존도

- 특정 국가에 대한 의존도 및 국내 제네릭 제품의 출시에 따른 시장 점유율 감소 우려. 그러나 '방한 외국인 환자' 증가와 글로벌 브랜드 인지도 상승이 이러한 리스크를 어느 정도 상쇄

몇 개의 그래프

홈쥬란 (유진투자증권)

홈쥬란은 Home 과 Rejuran의 합성어로 , 집에서 맞는 리쥬란을 뜻한다. PDRN 성분의 에센스 혹은 크림과 리들샷을 1:1 로 섞어 바르는 방법인데 , 리들샷의 시카 니들로 인한 피부의 미세 구멍을 통해 PDRN (Polydeoxyribonucleotide) 성분을 흡수시키는 원리다 . 피부 재생에 효과가 있어 홈케어에 관심이 많은 소비자들이 홈쥬란을 애용 하고 있다. 피부과 시술만큼의 임팩트는 없지만 , 꾸준한 피부관리를 위한 새로운 트랜드로 자리매김하고 있다.