재테크/종목분석

Symbotic (SYM) FY25 Q1 실적 분석

나의친구

2025. 5. 11. 15:00

(단위 달러)

|

항목

|

실적 | 예상치 | 전년 동기 대비 증가율 |

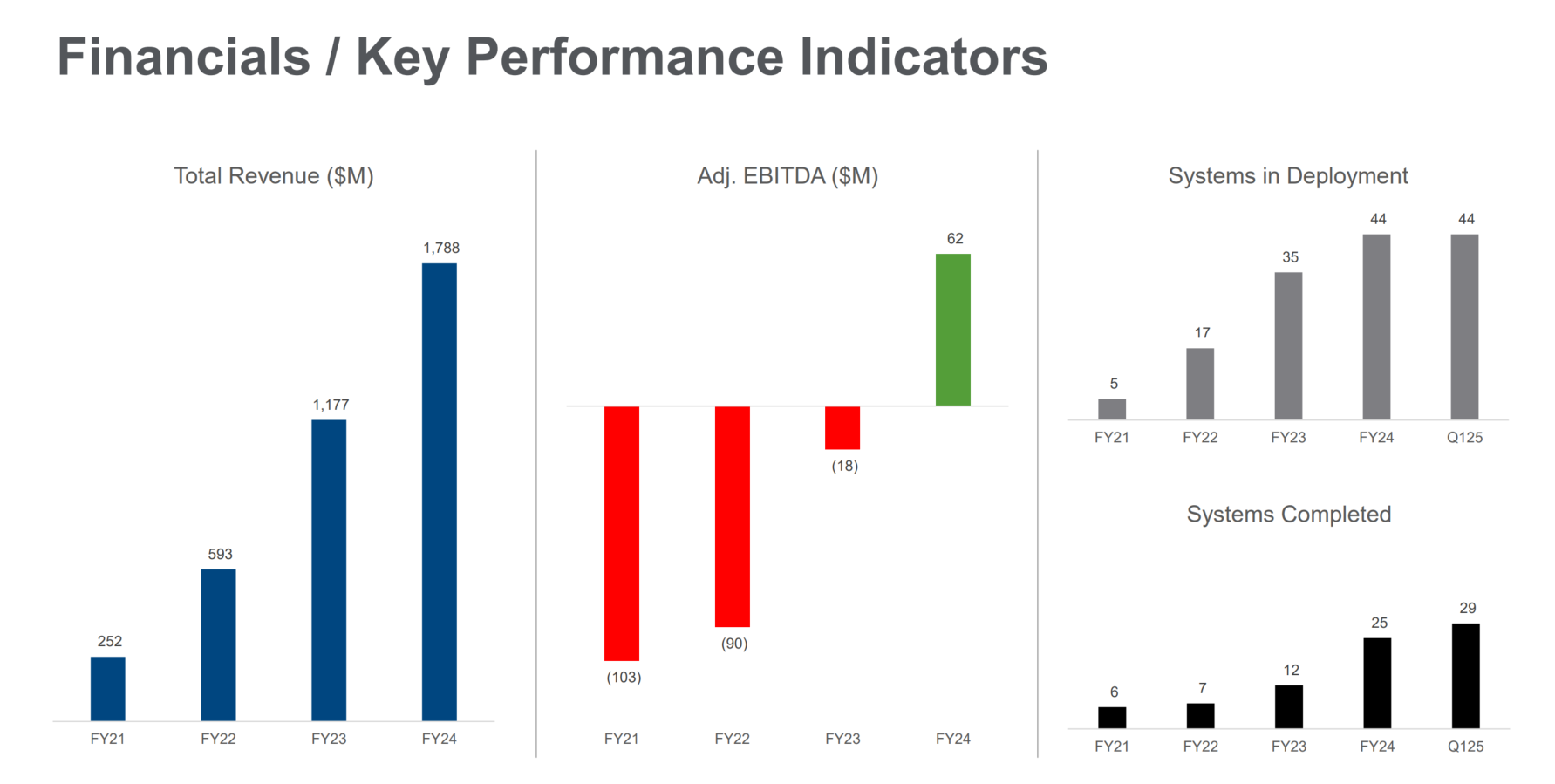

| 매출 | 4억 8,700만 | 4억 4,000만 | 35.30% |

| 순손실 | -1,900만 | -2,500만 | 0% (손실액 동일) |

| 주당순이익 (EPS) | -0.03 | -0.04 | -50% (손실폭 증가) |

| 조정 EBITDA | 1,800만 | 1,200만 | 125% |

| 현금 및 현금성 자산 | 9억 300만 | - | 18.60% |

주요 재무 지표 설명

매출 성장

- 전년 동기 대비 35% 증가한 4억 8,700만 달러 기록

- 매출 증가는 시스템 설치 확대와 소프트웨어 및 운영 서비스의 지속적인 매출 증가에서 비롯됨

수주 잔고

- 총 수주 잔고는 224억 달러로 매우 견고하며, 향후 수익의 높은 예측 가능성을 제공

- 특히 Walmart 및 GreenBox 고객으로부터의 계약이 큰 비중 차지

조정 EBITDA

- EBITDA는 1,800만 달러로 예상치를 초과하며 흑자 전환

- 시스템 및 소프트웨어 부문의 이익률 개선이 주요 요인으로, 비용 관리 효율성 증가를 보여줌

현금 보유 현황

- 현금 및 현금성 자산은 9억 300만 달러로 전 분기 대비 증가 (영업 현금 유입 2억 500만 달러가 주요 원인)

주요 전략적 개발 사항

기업 인수

- 최근 Walmart의 첨단 시스템 및 로보틱스 사업 인수를 통해 시장 내 기술적 우위를 더욱 강화함

- Walmart와의 협력으로 최대 50억 달러 이상의 매출 추가 기대(성과 조건 충족 시)

기술 혁신

- 누적 R&D 투자 규모 8억 달러 이상, 475개 이상의 특허 보유

- 최근에는 원격 조작이 가능한 로봇 도입, 로봇 자체 학습 기능으로 운영 효율성 크게 향상

성장 전략

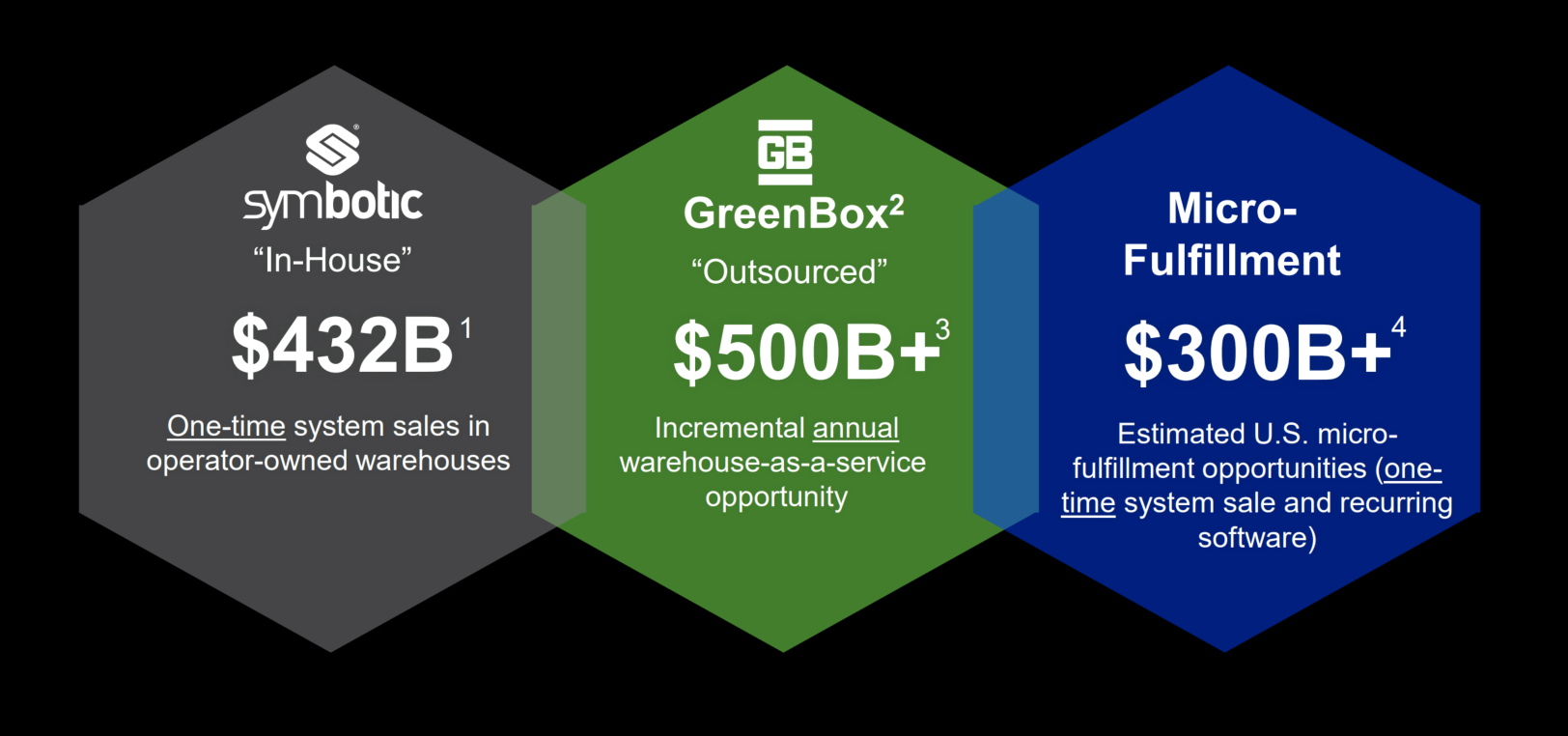

- 신규 산업 및 서비스(WaaS) 진출, 해외 시장 확장, 제품군 확대 등 다각적인 성장 전략을 추진

- GreenBox 합작 투자를 통해 연간 5,000억 달러 이상의 창고형 서비스 시장 진출을 모색

운영 현황

시스템 구축 현황

- 현재 44개 시스템이 설치 중이며, 29개 시스템이 가동 중

- 향후 설치 및 운영 확대가 지속적으로 기대됨

- 최 Walmart와의 파트너십 확대를 통해 매장 내 자동화 시스템(APD) 개발 및 400개 매장 배포 계약을 체결하며 50억 달러 이상의 추가 수주잔고 확보 가능성

소프트웨어 마진

- 소프트웨어 부문 이익률이 최초로 65%를 돌파하며, 규모 확대에 따른 높은 수익성 잠재력 입증

자체 구축(인소싱) 강화

- 시스템 설치 및 운영을 외부 위탁에서 내부 자체 수행으로 전환하여 비용 및 운영 효율성을 높이고 있음

위험 요소 및 고려 사항

비용 관리 문제

- 운영 서비스 부문에서 고객 지원 강화로 인해 단기적으로 손실 발생

- 중장기적으로 안정화 예상되나, 단기 마진에 부정적 영향 지속 가능성 있음

복잡한 시스템 구축

- 일부 시스템의 설치 과정에서 비용 초과 발생. 하반기 이후 개선 예상되나 실행 리스크 존재

관세 및 인플레이션

- 멕시코 등으로부터의 관세 부과 가능성 존재하나 계약상 고객에 전가 가능

- 노동력 비용 인플레이션 등 운영 비용 증가 리스크 존재

경쟁 환경

- Distribution Centers : Honeywell, KION Group, Knapp, VAnderlande(Toyota 계열), Witron, SSI schafer 등 공급망(upstream) 자동화 시장의 경재 업체

- Order Fulfillment : Amazon, Ocado, AutoStore, Exotec Solution, Kivan systems 와 같은 자체 솔루션을 개발하는 기업들이 존재

전망 (2025 2분기 가이던스)

- 매출 전망 : 예상 매출액은 5억 1,000만~5억 3,000만 달러로 최소 전년 동기 대비 30% 성장 지속 예상

- 조정 EBITDA 전망 : EBITDA는 2,600만~3,000만 달러로 증가 예상, 마진 지속 개선 예상, 비용 증가에도 불구하고 순조로운 수익성 개선 흐름 유지 전

- EPS 전망: 향후 분기 EPS 개선 가능성 예상 (구체적 수치 미발표)

투자 포인트

- 지속적이고 높은 매출 성장률 및 이익률 개선 추세

- AI 및 공급망 자동화 시장의 폭발적인 성장에 따른 장기적 성장 가능성

- 기술 경쟁력을 높이는 전략적인 기업 인수

- 충분한 유동성 및 강력한 재무 상태 유지