|

항목

|

실적 | 예상치 | 전년 동기 대비 증가율 |

| 매출 | 1억 2,257만 | 1억 2,150만 | 32.10% |

| 순손실 | -6,062만 | - | -37.0% (손실폭 증가) |

| 주당순이익 (EPS) | -0.12 | -0.1 | -33.3% (손실폭 증가) |

| 조정 EBITDA | -2,320만 | -3,400만 | -6.91% (손실폭 증가) |

| 현금 및 현금성 자산 | 3억 315만 | - | -17.20% |

주요 재무 지표 설명

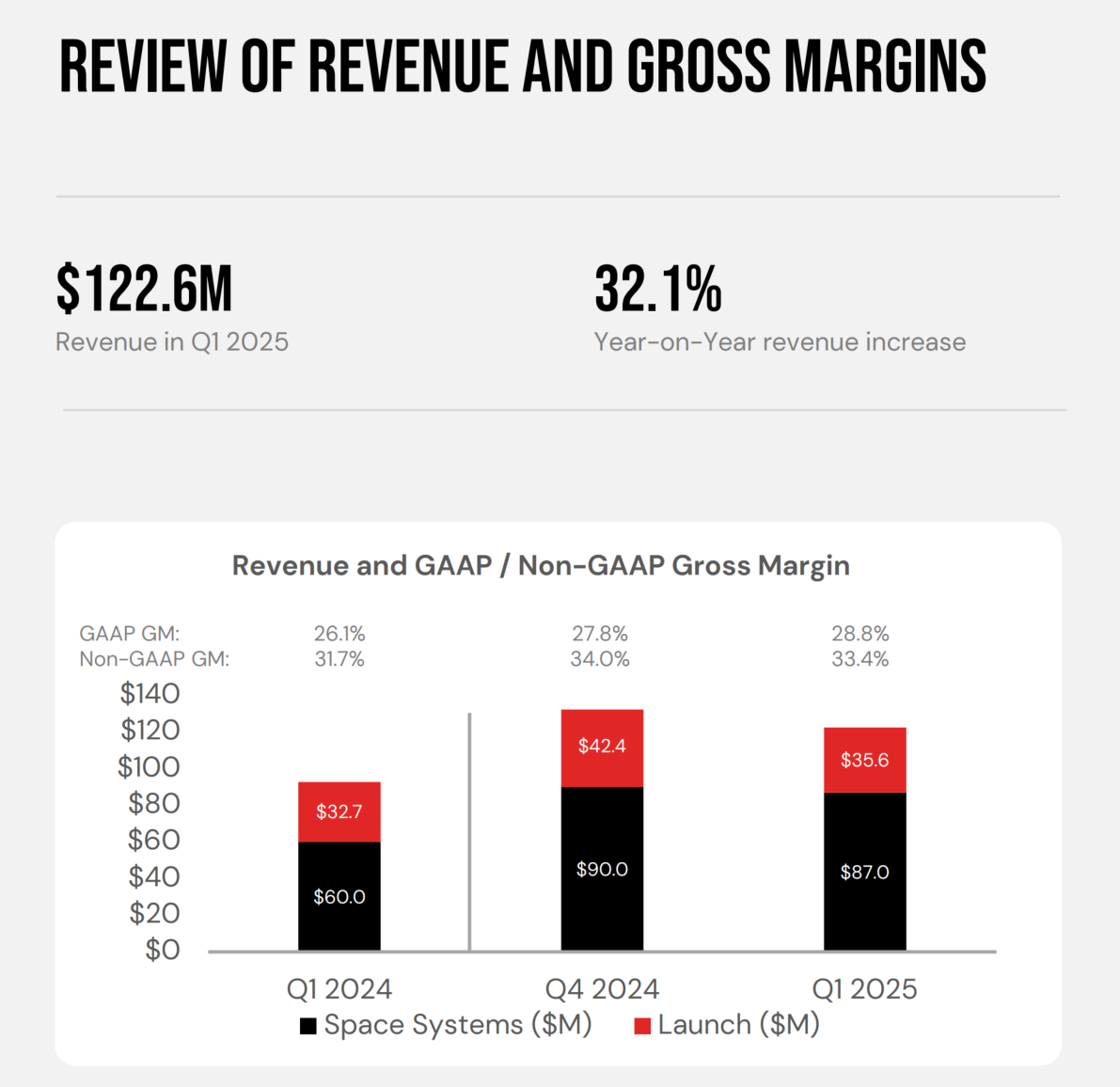

총 매출액: $1억 2,257만 달러로 전년 동기 대비 32.1% 증가

- Launch 서비스 부문 매출: $3,559만 달러 (+8.8% YoY)

- Space Systems 부문 매출: $8,698만 달러 (+44.8% YoY)

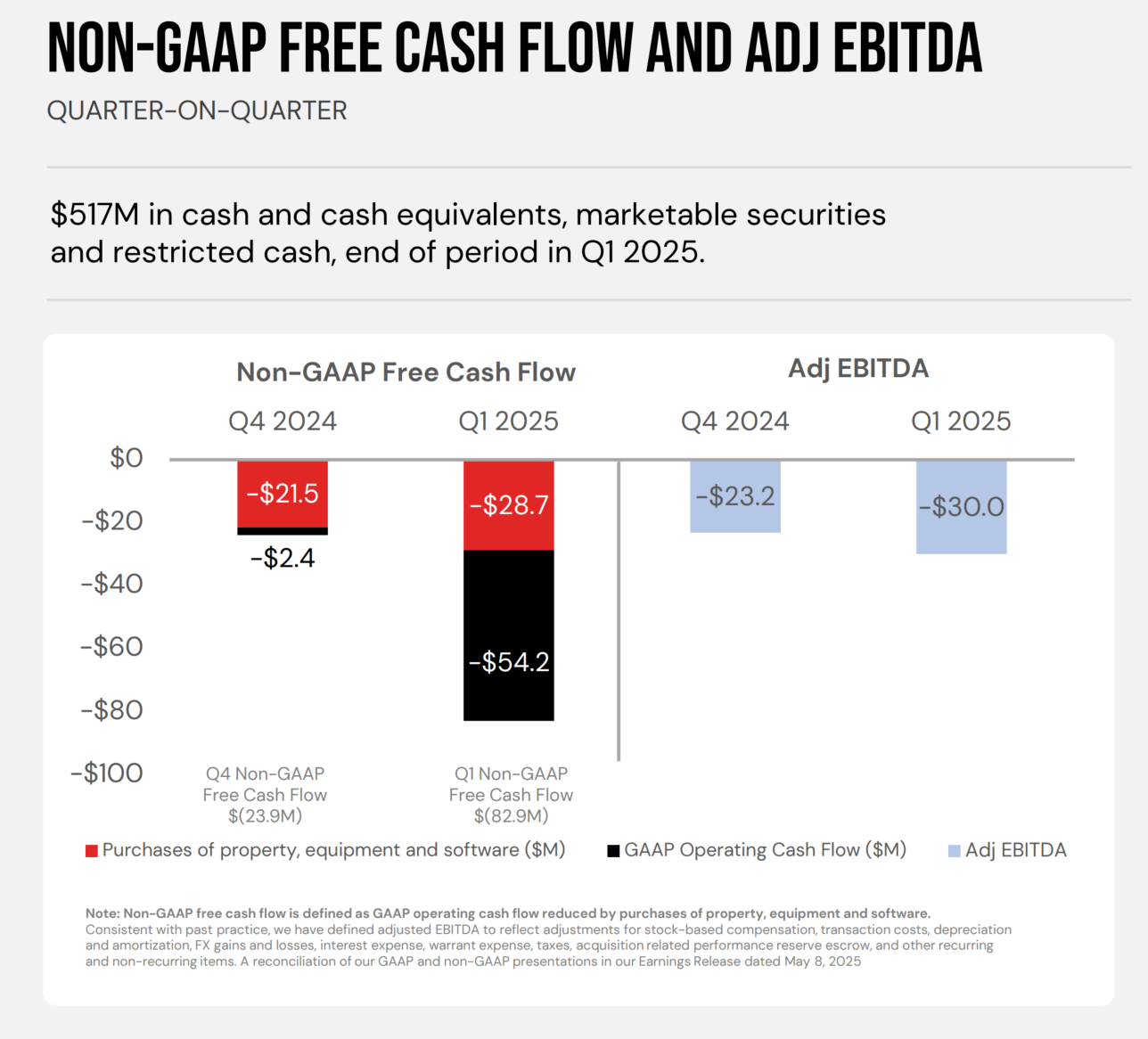

총 손실: $6,062만 달러 (전년 동기 $4,426만 달러 손실 대비 증가)

- Non-GAAP 조정 EBITDA 손실: 약 $3,000만 달러 수준

- 분기 말 현금성 자산: $5억 1,700만 달러 (충분한 유동성 확보)

- Neutron 로켓 등 설비 및 R&D 투자 지속 중으로, 2025년 1분기 시설투자(CAPEX) 약 2,870만 달러 지출

현금성 자산 : 약 3억 315만 달러로 재무적 유연성 양호

사업 부문 분석 및 전망

Electron (소형 로켓 발사 서비스)

- 2025년 1분기 총 5회 발사 성공(전년 동기 4회), 발사 성공률 100%

- Electron 로켓의 발사 계약 수주가 꾸준히 증가(1분기에만 신규 계약 8건 확보)

- 매출 성장세는 양호하나, ASP(평균 발사 가격)의 소폭 하락으로 수익성은 제한적

Neutron (중형 로켓 개발)

- 미 공군(NSSL 프로그램) 등 국가 안보 핵심 임무에 선정, 중요한 성장 잠재력 보유

- 현재 2단 로켓(상단부) 자격 인증 완료, 1단 로켓(하단부) 최종 인증 단계 진행 중

- 로켓 조립 및 발사장(Launch Complex 3) 구축이 계획대로 진행 중이며, 2026년 실질적 발사 목표로 빠르게 개발 진척 중

- Neutron 로켓의 발사가 성공적으로 진행될 경우 장기적인 매출 성장 및 수익성 개선 가능

Space Systems (우주 시스템 사업)

- 미 우주개발청(SDA) 위성 제조 계약 등을 통해 전년 동기 대비 44.8% 매출 성장 달성

- Mynaric 인수 추진을 통해 광학 통신 시스템 등 신규 우주 통신 솔루션 추가, 전략적 제품 포트폴리오 강화 추진 중

- 향후 다양한 위성 구성요소(Frontier 라디오, STARRAY 솔라 어레이 등)로 제품군 확장 예정, 수익성 제고 전망

기회 및 리스크

장점 및 기회 요인

- Electron 로켓의 압도적 발사 성공률 및 미국 내 2위의 발사 실적 보유

- Neutron 로켓이 국가 안보 프로그램(NSSL 등)에 선정되는 등 잠재적 성장 가능성 매우 높음

- Space Systems 사업부의 SDA 등 정부 프로젝트 증가로 매출 확대 및 포트폴리오 다각화

- 전략적 M&A (Mynaric 등)를 통해 수직계열화 및 사업 확장 가속화 기대

리스크 및 우려 요인

- 지속되는 운영 손실 및 대규모 시설 투자로 인해 중단기적 수익성 악화 가능성 존재

- Neutron 로켓 개발 일정 지연 또는 실패 시 큰 재무적 부담 초래 가능성 존재

- 글로벌 경쟁 심화로 Electron 로켓의 발사 가격 하락 압력 지속될 수 있음

- 관세 및 인플레이션

- 최근 미국 무역 정책의 변화와 관세의 잠재적 위험을 인지하고 있으며, 공급망 및 비용 증가 가능성을 주시

- 보고서 작성 시점 (2025년 5월 8일 기준, 2025년 3월 31일 종료 분기 보고서)까지, 이러한 최근(2025년 4월 시작된) 미국 무역 정책 변화로 인해 회사의 사업이 중대한 영향을 받지는 않았다고 명시

- 향후 관세의 범위나 강도, 회사의 대응 능력에 따라 사업에 영향을 미칠 가능성은 여전히 존재

전망 (2025 2분기 가이던스)

매출 전망 (Revenue Outlook):

- 2025년 2분기 매출은 1억 3,000만 달러에서 1억 4,000만 달러 사이로 예상

- 우주 시스템(Space Systems)과 발사 서비스(Launch Services) 부문 모두에서 전년 동기 대비 매출 증가가 예상

매출 총이익률 전망 (GAAP and Non-GAAP Gross Margins):

- GAAP 기준 매출 총이익률은 30%에서 32% 사이로 예상 이는 운영 레버리지 및 발사 가격 개선에 따른 것.

- Non-GAAP 기준 매출 총이익률은 34%에서 36% 사이로 예상

영업 비용 전망 (GAAP and Non-GAAP Operating Expense):

- GAAP 기준 영업 비용은 9,600만 달러에서 9,800만 달러 사이로 예상

- Non-GAAP 기준 영업 비용은 8,200만 달러에서 8,400만 달러 사이로 예상

조정 EBITDA 전망 (Adjusted EBITDA):

- 조정 EBITDA 손실은 2,800만 달러에서 3,000만 달러 사이로 예상

기타 전망:

- 예상 순이자 비용(수익): 310만 달러

- 기본 가중 평균 발행 주식 수: 약 5억 1,400만 주 (약 5,100만 주의 시리즈 A 전환 우선주 포함)

- 2025년 2분기 주식 기반 보상 비용은 1,300만 달러에서 1,400만 달러 사이로 예상

투자 포인트

- Rocket Lab은 우주 산업 전반의 성장을 주도하는 주요 기업 중 하나이며, 특히 미국 정부 및 방위산업과의 긴밀한 협력으로 안정적인 성장 기반 확보

- 향후 Neutron 로켓의 성공적 개발 및 우주 시스템 사업 확대를 통해 추가적인 성장 기회를 보유

- Neutron 프로젝트와 같은 신규 사업의 성공 여부가 아직 확정되지 않아 불확실성이 존재, 이로 인한 투자 리스크는 고려

- 적자 상태가 지속되고 있는 점은 재무적 위험 요소로 평가

- 장기 투자자라면 점진적으로 포지션을 구축하며 Neutron 개발 진행 과정을 주기적으로 확인하고, 단기 투자자라면 명확한 흑자 전환 시그널 또는 Neutron 로켓의 성공적 개발 소식을 기다리는 신중한 접근 필요

'재테크 > 종목분석' 카테고리의 다른 글

| Serve Robotics (SERV) 기업 분석 (4) | 2025.07.13 |

|---|---|

| 심보틱 (SYM) 분석 - 장기 성장 분석 (0) | 2025.05.17 |

| Symbotic (SYM) FY25 Q1 실적 분석 (0) | 2025.05.11 |

| 물류로봇기업 심보틱 (Symbotic) 분석 (1) | 2025.05.01 |

| 로켓랩 (RKLB) 분석 (6) | 2025.04.29 |