11만 2천 원 52주 최고가를 찍은 후 하락. 바닥 확인 후 진입. 8만원 지지선 확인

주가 하락 이유

- 하원 규칙위원회에서 미국 국방수권법안(NDAA) 에 생물보안법 법안을 포함하지 않으면서 생물보안법의 연내 법안 통과 가능성 낮아짐 - 펀더멘터의 변화는 없음, 단 기대감으로 (스토리) 올려진 조정이 필요

긍정적인 점

- 올리고뉴클레오타이드 수요 증가에 따른 가동률을 상향 조정

- Geron의 골수형성이상증후군(MDS) 치료제 Rytelo, Imetelstat(혈액암 치료제)의 이른 FDA 승인 (6/6) - 동사의 상업화 파이프라인은 3개로 확대

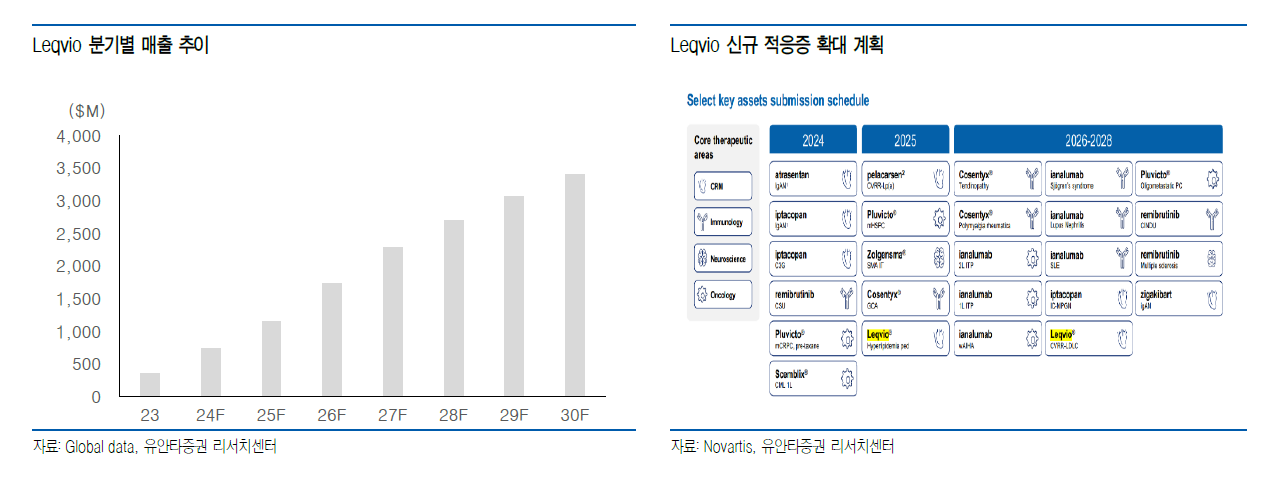

- 렉비오 (Leqvio) 기존 콜리스테롤혈증, 이상지질혈증에서 심혈관질환까지 적응증 확장. 현재 95개국에서 허가를 받았으면 지속적으로 국가 확대 - 전년 대비 139% 성장, 1Q 1억 5100만 달러

- 생물보안법은 연내 통과 가능성 높음. 지연되더라도 이미 주가에 반영되어 문제 없음

- 25년부터 가파른 실적 성장

FDA 승인 모멘텀 유효

- 뉴클레오사이드 화합물: MT1621(dC+dT, UCB(UCB BR)의 미토콘드리아유전자결핍증후군/TK2d 치료제, 2024년 중반 허가 신청 예정)

- 올리고뉴클레오타이드: Donidalorsen (Ionis(IONS US)의 유전성 혈관부종 치료제, 2024년 1월 FDA 허가 신청

- Olezarsen(Ionis의 가족성 킬로미크론혈증 증후군 치료제, 연내 허가 신청 예정) 등의 FDA 승인 예상 (12/19 까지 결정)

증권사 목표 주가

- 유안타증권 (6/25) - 112,000

- 다올투자증권 (6/26) - 120,000 (이전 100,000)

- 삼성증권 (6/13) - 120,000 (이전 100,000)

'재테크 > 종목분석' 카테고리의 다른 글

| 종목분석 - 파마리서치 (214450) (1) | 2024.07.21 |

|---|---|

| 종목분석 - 삼성전기 (009150) (0) | 2024.07.14 |

| 기판(SSD) 및 발열(AI PC) 수혜주 - 심텍, 티엘비, 아이티엠반도체 (0) | 2024.06.09 |

| 삼성전자 25E 영업이익 추이 및 전망 (0) | 2024.06.09 |

| 삼성전자 파운드리 벨류체인 (0) | 2024.06.02 |