2023년 3월 말 기준 가구의 평균 부채는 9,186만 원으로 0.2% 증가했다. 경기 악화가 주요인이다. 가계부채는 계속 증가하고 있고 주요 34개국 중 1위이다. 가계부채 비율은 GDP 대비 100% 가 넘었다. (전세비용 포함 시 120%)

경제가 발전하면 자본이 증가하기 때문에 부채가 늘어난다고 해서 문제가 되는 것은 아니다. 현재의 문제는 부채 증가 속도가 심각하다는 것이다. 특히, 부동산에 자본이 집중화된 한국에서 고금리는 부채 비율을 급격하게 증가시키고 있다. 실질소득이 부채 증가 속도를 못 따라가고 있다. 부채의 증가는 내수의 감소로 귀결된다.

부채

통계청 자료에 따르면 가구의 평균 금융부채(6,694만 원)는 전년에 비해 1.6% 감소했고 임대보증금(2,492만 원)은 5.3% 증가했다. 부채는 금융부채 72.9%와 임대보증금 27.1%로 구성되며, 전년에 비해 금융부채의 비율이 1.3% p 감소했다.

경제활동가구의 64.8%가 부채를 보유했다. 가구소득 구간에 1구간의 저소득 층에서 부채 비율이 증가했다.

연령 별로 보면 40대, 60세 이상에서는 증가, 39세 이하, 50대는 감소했다.

금융부채

전체 가구의 55.7%가 금융부채를 보유하고 있으며, 이들은 금융부채 1억 2,010만 원이다. 가구주 종사상 지위별 금융부채 보유가구 비율은 상용근로자 가구(66.7%), 자영업자 가구(64.8%), 임시‧일용근로자 가구(46.5%) 순으로 높다.

금융부채는 가지고 있는 자산처분 및 퇴금(연)금으로 정산하거나 소득으로 상환하고 있다. 즉, 가처분 소득이 감소하고 있음을 나타낸다. 내수가 불황인 이유이다.

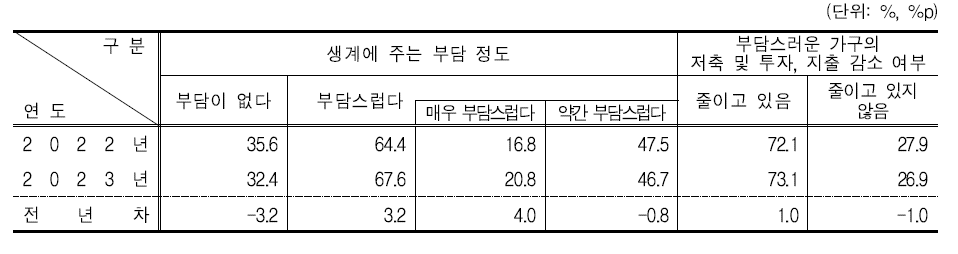

금융부채를 보유한 가구 중 ‘원리금상환이 부담스럽다’고 응답한 가구는 67.6%로 전년에 비해 3.2%p 증가했다.

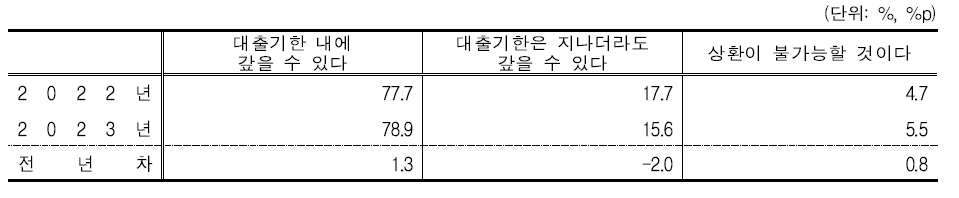

다행히 부채에 대한 상환 가능성은 변화가 없다. 연체는 소득이 감소하지 않는 한 관리 될 수 있다는 것이다.

결론. 가구 부채는 약간 증가했다. 소득이 낮은 구간에서 증가했다. 부채는 자산을 처분하거나 소득으로 상환하고 있어서 가처분 소득이 줄고 있다.

'재테크 > 통계분석' 카테고리의 다른 글

| 인기 게임 위장 사이버 공격 시도 1,900만 건, 공격받은 이용자는 40만명 (2) | 2025.06.27 |

|---|---|

| 한국 보통사람 보고서 (7) - 노후생활 (0) | 2024.07.28 |

| 한국 보통사람 보고서 (5) - 금융자산 (0) | 2024.07.07 |

| 한국 보통사람 보고서 (4) - 부동산 (0) | 2024.06.30 |

| 한국 보통사람 보고서 (3) - 자산 (0) | 2024.06.23 |