은퇴란 돈의 구속에서 벗어나 노동에 휘둘리지 않는 진정한 시기를 의미한다. 한국은 통계청 자료에 따르면 2023년 3월 말 기준 가구주의 예상 은퇴 연령은 68.1세, 실제 은퇴 연령은 62.7세이다. 경제협력개발기구(OECD)에 따르면, 우리나라의 실질 은퇴 연령(effective age of labour market exit)은 평균 72.3세로, 초고령 사회인 일본보다도 높았고, OECD 국가 중에선 1위였다. 노후 생활의 버팀목이 되어야 할 연금이 부족하기 때문에 일을 손에서 놓지 못한다.

실질 은퇴 연령이란, 근로자가 어떤 형태로든 월급을 받는 일을 완전히 그만두고 경제활동에서 물러나는 나이를 뜻한다.

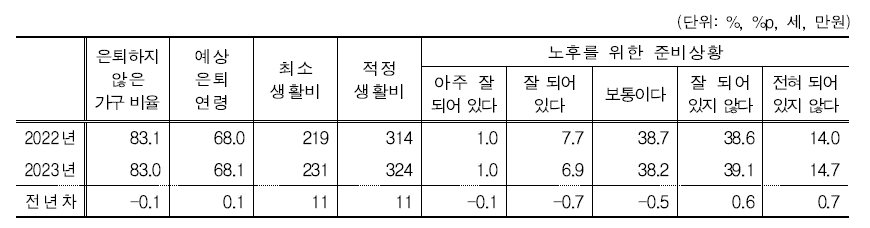

은퇴 연령

- 가구주가 은퇴하지 않은 가구는 83.0%이며, 예상 은퇴 연령은 68.1세로 나타남

- 가구주가 은퇴한 가구는 17.0%이며, 실제 은퇴 연령은 62.7세로 나타남

은퇴 후 생활비

- 은퇴 후 가구주와 배우자의 월평균 적정생활비는 324만원으로, 전년대비 11만 원 증가함

- 가구주와 배우자의 노후를 위한 준비상황이 ‘잘 되어 있는 가구’ 7.9%, ‘잘 되어 있지 않은 가구’ 53.8%로, 전년대비 ‘잘 되어 있지 않은 가구’의 비율은 1.3% p 증가하고, ‘보통인 가구’는 0.5% p 감소함

- 가구주와 배우자의 생활비 충당 정도가 ‘여유 있는 가구’ 10.5%로 전년대비 0.4%p 증가하고, ‘부족한 가구’는 58.4%로 전년대비 1.3% p 증가함

- 가구주와 배우자의 생활비 마련 방법은 ‘공적 수혜금’(30.9%), ‘공적연금’(30.8%), ‘가족수입 및 자녀 등의 용돈’(25.4%) 순이며, ‘공적 수혜금’은 전년대비 2.7% p 감소함

실질 은퇴가 늦은 이유는,

첫째, 경제적 활동 없이 노후를 보낼 수 있는 자금이 충분하지 않기 때문이다. 23년 기준 적정 생활비가 월 324만원 이다. 그러나 국민연금공단에 따르면, 수급자의 평균 수급액은 61만 9,715원이었습니다. 나머지는 개인연금, 퇴직연금 등 국민 스스로 준비를 해야 한다.

둘째, 일 중심으로 사는 ‘회사형 인간’이 많은 한국 사회 특성상, 남성들 스스로가 늙어서도 계속 일하고 싶어하기도 한다. 삶의 터전은 회사가 전부였는데, 은퇴했다고 해서 바로 집으로 바꾸기가 어렵기 때문이다.

앞으로 출생 인구가 줄고 현재와 같이 경제 성장률이 정체 된다면 (24년 2분기 GDP 감소) 국민연금의 재정도 악화되어 어떻게 될 지 모른다. 빠른 은퇴 자금 준비기 필요한 시점이다.

결론, 실질 은퇴 연령은 62세이나 완전히 경제 활동을 그만두는 나이는 68세이다. 은퇴 후 부부 적정 생활비는 324만 원으로 현재 기준으로 생활비의 70% 이상은 국민 스스로 충당해야 한다.

'재테크 > 통계분석' 카테고리의 다른 글

| 10년간 QQQ vs QLD vs TQQQ 상승률 비교 (2015.10 ~ 2025.10) (0) | 2025.10.26 |

|---|---|

| 인기 게임 위장 사이버 공격 시도 1,900만 건, 공격받은 이용자는 40만명 (2) | 2025.06.27 |

| 한국 보통사람 보고서 (6) - 부채 (0) | 2024.07.21 |

| 한국 보통사람 보고서 (5) - 금융자산 (0) | 2024.07.07 |

| 한국 보통사람 보고서 (4) - 부동산 (0) | 2024.06.30 |