18,700원. 월봉, 주봉, 일봉 모두 이평선 이탈 및 하방 추세.

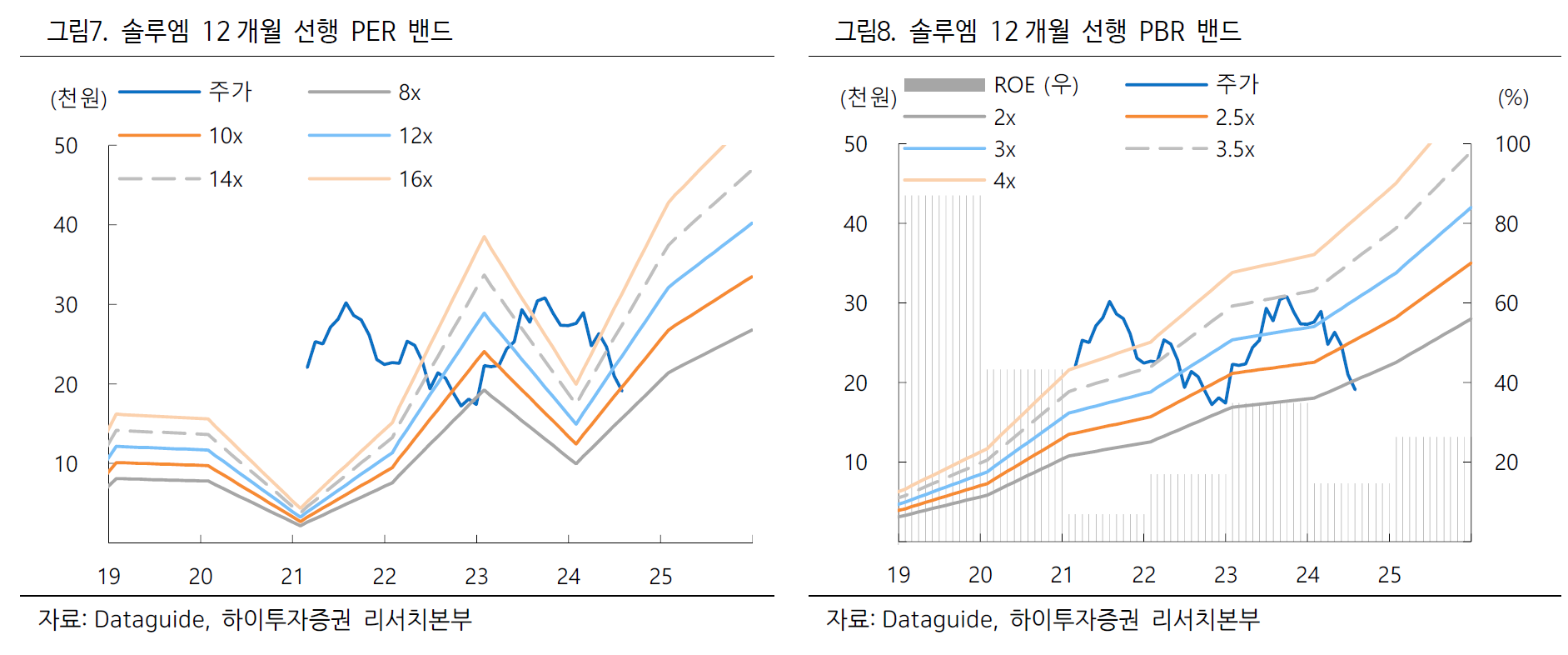

17,000원 초반대 이탈 시, 하방 경직될 가능성. 25년 실적기준 PER (7), PBR (1.7) 은 저점 부근

24년은 23년 대비 영업이익 60% 수준, 25년 회복. 장기 보유자를 위한 종목

목표주가: 35,000원

부진 원인

1. 해상 운임 급등

- 동사는 베트남에서 ESL을 생산. 생산분의 50% 이상을 유럽으로 선적

- SCFI 지수(유럽 선물 기준)는 연초 대비 2.4배 올랐으며, 전년 동기 대비 3.7배 증가

- 절대적인 운임 레벨도 부담이지만, 희망봉으로 우회하다 보니 추가 비용 발생은 물론 2~4주가량의 선적 지연

- 2분기 들어서는 컨테이너선을 확보하기 어렵다 보니, 운임이 비싼 비행기로 ESL을 보내는 실정

2. 4 Color ESL에 대한 고객사 컴플레인

- 고객사들로부터 제품에 대한 보완 요청. 이는 설치 일정 지연으로 귀결

- 일부 유럽 고객사들은 기존 3 Color 제품 설치 계획을 4 Color 제품으로 변경해 줄 것으로 요청한 것으로 파악된다. 이 또한 당초 제시되었던 연간 목표 미달의 요인

3. 대규모 수주전이 지연

- 기대했던 수주 소식 없음. 단, 올해 상반기 중 신규 수주 규모는 작년 상반기 이상

긍정적인 점

1. 운임 24Q1 피크아웃. 하향 안정

2. 4 color 컨플레인 상반기 중에 해결

3. 북미향 성과가 예상 보다 우수. 하반기 수주 잔고는 상반기 대비 커질 전망

4. 전기차 충전기용 파워모듈 사업 포트폴리오에 추가

- 30kW급 전기차 충전기용 파워모듈이 CE(유럽 판매 인증)에 이어 UL(미국 판매 인증)을 추가로 확보. 8월 양산

- 지멘스 등 메이저 충전소 운영(CPO) 업체들을 고객으로 둔 생산 업체와 전략적 파트너십을 체결했으며 올해 초 준공한 멕시코 신공장이 생산 기지의 역할을 할 전망

'재테크 > 종목분석' 카테고리의 다른 글

| 파마리서치 (214450) 24Q2 실적분석 (0) | 2024.08.11 |

|---|---|

| 종목분석 - 삼성전기 (009150) 24Q2 실적분석 (0) | 2024.08.04 |

| 종목분석 - 파마리서치 (214450) (1) | 2024.07.21 |

| 종목분석 - 삼성전기 (009150) (0) | 2024.07.14 |

| 종목분석 - 에스티팜 (237690) (0) | 2024.06.30 |