종목분석 - 삼성전기 (009150)

164,800원. 52주 최고가 (171,000) 찍은 후 횡보. 일봉, 주봉, 월봉 모두 우상향. 지지선을 높이면서 상승. 컵 앤 핸들. 1차 지지선은 160,000원. 2차 지지선 20일선 (157,500원). 3차 지지선 151,000~150,000원. 3차

www.myamigo.co.kr

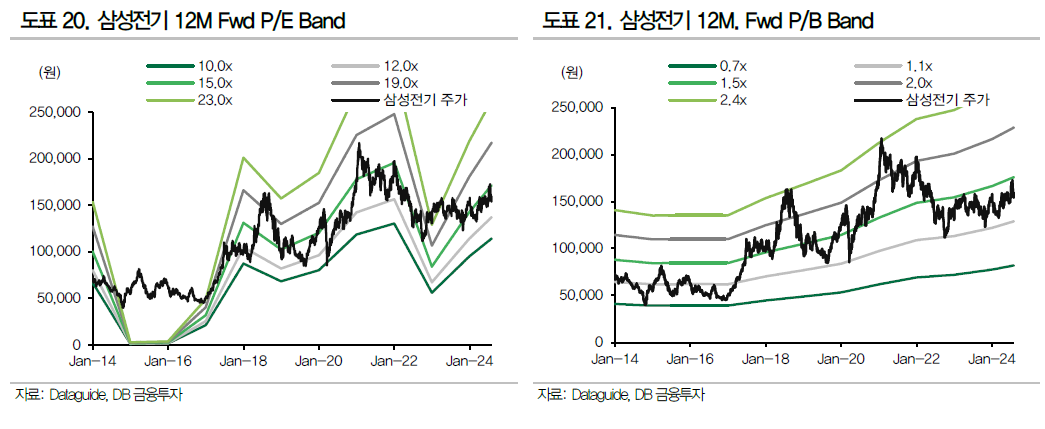

현재 밸류에이션은 과거 밴드 평균을 하회하고 있어 상대적인 저평가 매력 ( 12M Fwd P/E 15.7배, P/B 1.4배 수준)

MLCC 업황 개선 및 패키지 기판 사업부의 실적 개선으로 견조한 펀더멘털을 유지하고 AI 확산, 전장용 부품 수요 증가, 실리콘 커패시터 등 차세대 제품 경쟁력 확보 등 다양한 성장 모멘텀을 보유하여 장기 성장에 도움

2분기 실적

매출액 : 25,801억(예상치 : 23,767억)

영업익 : 2,081억(예상치 : 2,075억)

순이익 : 1,724억(예상치 : 1,610억)

**최근 실적 추이**

2024.2Q 25,801억/ 2,081억/ 1,724억

2024.1Q 26,243억/ 1,803억/ 1,865억

2023.4Q 23,062억/ 1,104억/ 480억

2023.3Q 23,609억/ 1,840억/ 1,649억

2023.2Q 22,205억/ 2,050억/ 1,194억

긍정적인 점

MLCC 업황 개선 및 호조 지속

- 여러 증권사 리포트에서 MLCC 업황 개선 및 호조 지속에 대한 긍정적인 전망을 제시

- AI 서버 및 전장용 수요 확대, IT 성수기 효과 등으로 인해 MLCC 출하량 증가, 가동률 상승, ASP 상승 등이 예상

- MLCC 공급 부족 상황이 지속되고 있어 수급 개선에 따른 추가적인 가격 인상 가능성 존재

패키지 기판 사업부의 실적 개선

- 패키지 기판 사업부는 FC-BGA 공급 과잉에도 불구하고, AI 서버용 수요 강세 및 주요 고객사향 물량 확대로 견조한 실적

- 하반기에는 업황 대비 빠른 실적 개선 및 시장 성장률을 상회하는 성장 예상

- 베트남 신공장 가동 및 AI 가속기용 FC-BGA 신규 공급 등으로 성장이 가속화

온디바이스 AI 수혜

- 온디바이스 AI 시장 확대로 인해 고부가가치 MLCC 및 카메라 모듈 수요가 증가할 것으로 예상

- AI 확산은 삼성전기의 장기적인 성장 동력 확보에도 긍정적

전장용 MLCC 및 카메라 모듈 성장

- 하이브리드 자동차 시장 확대 및 ADAS(첨단 운전자 지원 시스템) 적용 증가 등으로 전장용 MLCC 및 카메라 모듈 수요가 증가

- 전장용 MLCC 시장에서 높은 점유율을 확보하고 있으며, 향후에도 지속적인 성장

실리콘 커패시터 등 차세대 제품 경쟁력

- AI 핵심 부품인 실리콘 커패시터 양산

- 실리콘 커패시터는 기존 MLCC 대비 발열과 전력 소비를 줄일 수 있어 높은 성장성

부정적인 점

전방 산업 수요 부진

- 스마트폰, PC 등 전방 산업 수요 부진

- 중국 스마트폰 시장의 회복 지연 및 FC-BGA 공급 과잉은 우려 요인

전기차 시장 성장 둔화

- 전기차 시장 성장 둔화는 전장용 MLCC 및 카메라 모듈 수요 조절

- 거래선 다변화 및 고객사 확대를 통해 성장세를 유지할 것으로 예상

'재테크 > 종목분석' 카테고리의 다른 글

| 조비 JOBY 24Q2 실적 인사이트 (0) | 2024.08.11 |

|---|---|

| 파마리서치 (214450) 24Q2 실적분석 (0) | 2024.08.11 |

| 종목분석 - 솔루엠 (248070) (1) | 2024.07.28 |

| 종목분석 - 파마리서치 (214450) (1) | 2024.07.21 |

| 종목분석 - 삼성전기 (009150) (0) | 2024.07.14 |